Voir : IMPRESSION TFT

Le principe du mode de calcul par code de trésorerie est le suivant:

Toutes ces étapes peuvent ętre réalisées automatiquement avec le bouton Affecter automatiquement les codes trésorerie aux écritures.

Avantages:Il est possible d'imprimer une sorte de balance qui détaille les valeurs de chaque ligne du TFT par compte général; de retrouver les écritures qui ont alimentées chaque ligne du TFT, etc.

Inconvénients: lourdeur dans la saisie des écritures (le code nature est fréquemment demandé) et réservation de la table Nature uniquement pour le TFT.

Affecter automatiquement les codes trésorerie aux écritures

Pour profiter des avantages sans les inconvénients ; ce bouton permet d'affecter automatiquement ces codes aux écritures des pičces de trésorerie.

L'affectation des codes se base sur une analyse des pičces de trésorerie selon un paramétrage par défaut qui ressemble au mode de calcul automatique. le fichier tft_affectation_codes.dic contient ce paramétrage par défaut.

|

CODE |

LIBELLE |

COMPTES |

|

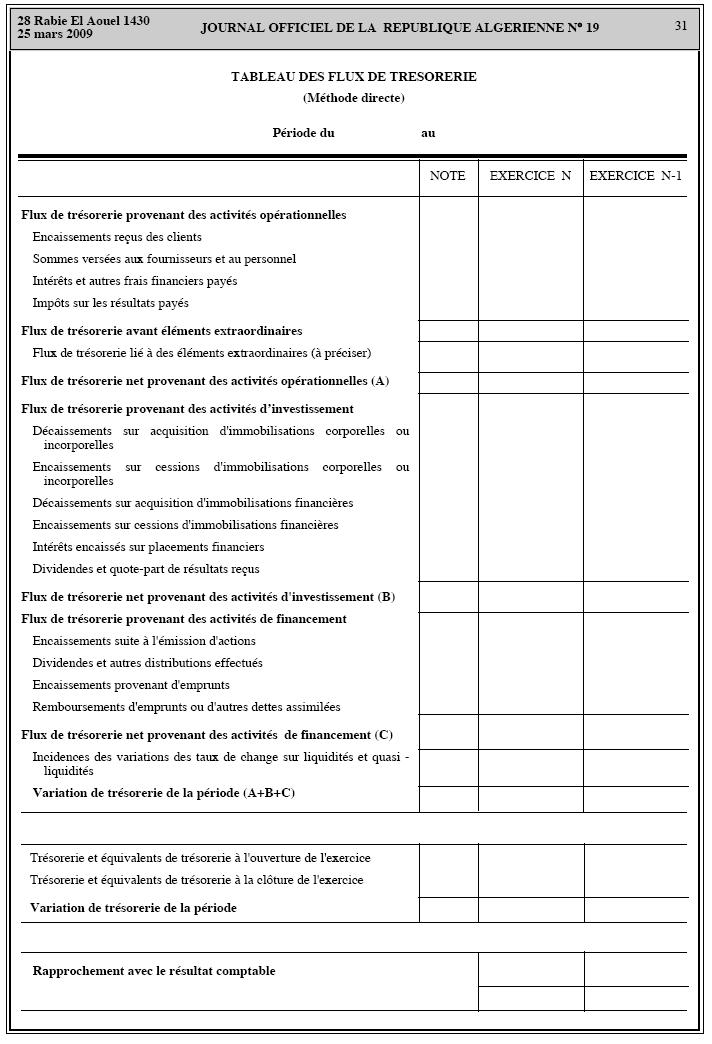

110 |

Encaissements reçus des clients (+) |

41;70;467/C;468/C;48/C |

|

120 |

Sommes versées aux fournisseurs et au personnel (-) |

3;40;-404;-405;42;43;44;-444;60;61;62;-627;63;64;138/D;467/D;468/D;48/D; |

|

130 |

Intéręts et autres frais financiers payés (-) |

66;627 |

|

140 |

Impôts sur les résultats payés (-) |

69;444;133;134 |

|

150 |

Opérations en attente de classement !!!! |

47 |

|

160 |

Comptes financiers Hors(51;52;53;54)!!!! |

50;55;56;57 |

|

210 |

Flux de trésorerie lié ŕ des éléments extraordinaires (ŕ préciser) |

65;67;68;75;77;78 |

|

310 |

Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles (-) |

404;405;20/D;21/D;22/D;23/D;24/D;25/D |

|

320 |

Encaissements sur cessions d'immobilisations corporelles ou incorporelles (+) |

20/C;21/C;22/C;23/C;24/C;25/C;462/C;28 |

|

330 |

Décaissements sur acquisitions d'immobilisations financičres (-) |

26/D;27/D;464/D |

|

340 |

Encaissements sur cessions d'immobilisations financičres (+) |

26/C;27/C;465/C |

|

350 |

Intéręts encaissés sur placements financiers (+) |

761;762;763;765;766;768 |

|

360 |

Dividendes et qoute-part de résultats reçus (+) |

|

|

410 |

Encaissements suite ŕ l'émission d'actions (+) |

17/C |

|

420 |

Dividendes et autres distributions effectuées (-) |

457/D |

|

430 |

Encaissements provenant d'emprunts (+) |

10/C;11/C;16/C;18/C;45/C;-457/C |

|

440 |

Remboursements d'emprunts ou d'autres dettes assimilées (-) |

10/D;11/D;16/D;17/D;18/D;45/D;-457/D |

|

450 |

Subventions |

74;131;132 |

Voir aussi: