LOI DES FINANCES 2010

RETENUE A LA SOURCE DE 10%

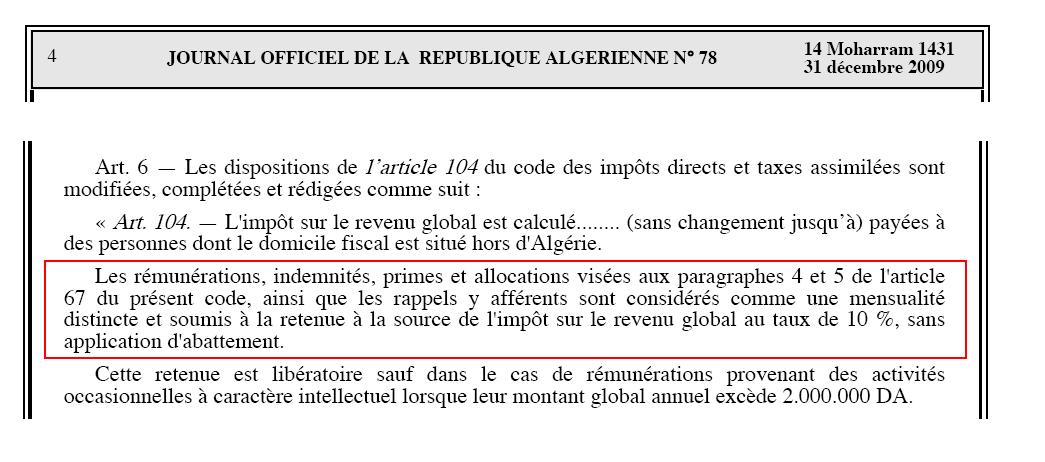

Extrait de l’article 104 LOI DES FINANCES 2003

Les rémunérations, indemnités, primes et allocations visées aux paragraphes 4 et 5 de l'article 67 du présent code, ainsi que les rappels y afférents, sont considérées comme une mensualité distincte et soumises à la retenue à la source de l’impôt sur le revenu global au taux de 1 5%, sans application d'abattement.

Cette retenue est libératoire Sauf dans le cas de rémunérations provenant des activités Occasionnelles à caractère intellectuel lorsque leur montant global annuel excède 500.000 DA.

Mise à jours dans la loi des finances 2008

CODE DES IMPOTS DIRECTS ET TAXES ASSIMILES

LF pour 2003 article 5

Art, 45, — Les produits des actions ou parts sociales ainsi que les revenus assimilés sont les revenus distribues par ;

· les sociétés par action au sens du code de commerce;

· les sociétés à responsabilité limitée;

· les sociétés civiles constituées sous la forme de sociétés par actions;

· les sociétés de personnes et les sociétés en participation ayant opté pour le régime fiscal des sociétés de capitaux.

Art. 46, — Sont notamment considérés comme des revenus distribués :

1°) les bénéfices ou produits qui ne sont pas mis en réserve ou incorporés au capital;

2°) les sommes où valeurs mises à a disposition des associés, actionnaires ou porteurs de

Parts et non prélevées sur Ies bénéfices ;

3°) les produits des fonds de placement

4°) les prêts, avances ou acomptes mis à la disposition des associés, directement ou par Personne ou société interposée ;

5°) les rémunérations, avantages et distributions occultes;

6°) les rémunérations versées aux associés ou dirigeants qui ne rétribuent pas un travail ou un Service réalisé ou dont le montant est exagéré;

7°) les jetons de présence et tantième alloués aux administrateurs des sociétés en Rémunération de leur fonction ;

8°) les résultats en instance d'affectation des sociétés n'ayant pas, dans un délai de trois (03) ans, fait l'objet d'affectation au fonds social de l'entreprise.

(*) Article 47 : Abrogé par l'article 200 de la loi de finances 2002 (dispositions transférées au code de procédures fiscales).

Art. 48 - Lorsqu'une personne morale soumise à l'impôt sur les bénéfices des sociétés cesse d’y être assujettie, ses bénéfices et réserves sont réputés distribués aux associés en proportion de leurs droits.

Art. 54 — Les produits visés aux articles 46 à 48 donnent lieu au moment de leur paiement à l’application d'une retenue à la source dont Je taux est fixé par l'article 104 du code impôts directs et taxes assimilées.

Sont également soumis à la retenue à la source prévue au paragraphe précédent, les bénéfices répartis entre les personnes physiques ou morales non résidentes en Algérie, (*)

(*) Article 54 : modifié par l'article 9 de la loi de finances 2004.

Art. 66, — Les traitements, indemnités, émoluments, salaires, pensions et rentes viagères concourent à la formation du revenu global servant de base à l’impôt sur le revenu global.