Le tableau des honoraires, commissions ... peut ętre imprimé en cherchant les données dans le grand-livre ou en saisissant les données localement.

Le tableau des paiements TAP doit ętre saisi localement. Si vous avez saisi 2010 en PCN; lors de son passage en NSCF; les données sont récupérées et la colonne TAP Payée est calculée automatiquement (CA.IMPO-CA.EXO)*2%

Procédure de recherche des honoraires; commissions, sous-traitances, ... dans le grand-livre:

Code bénéficiaire=Compte honoraire: vous pouvez codifier les bénéficiaires directement comme des comptes généraux. Exemple 611AMARI: 611 correspond au compte général et, AMARI c'est le code bénéficiaire.

Code bénéficiaire=Code auxiliaire du compte honoraire: Les comptes des honoraires doivent ętre soumis ŕ auxiliaires; ces auxiliaires représentent les tiers bénéficiaires des honoraires. Dans ce cas; le montant perçu correspond au montant saisi dans l'écriture des honoraires 611; 622; etc.

Code bénéficiaire=Code Poste, nature, Unité: au lieu des auxiliaires; vous pouvez utiliser l'une des tables (poste/nature/unité) pour saisir les bénéficiaires.

Code bénéficiaire=Recherche automatique dans la pičce:

PCCOMPTA Recherche les pičces comptables qui concernent les comptes précisés dans la liste Liste des comptes des honoraires.

Pour chaque pičce:

Le code bénéficiaire: est un code dont au moins un des champs suivants est renseigné Rue; Ville ou Matricule fiscale. La recherche est dans l'ordre suivant: COMPTE; AUXILIAIRE; CODE POSTE; CODE NATURE; CODE UNITE; CONTRE PARTIE AUXILIAIRE; CONTRE PARTIE COMPTE GENERAL. Si aucun code tiers n'est trouvé, la pičce est ignorée.

Le montant perçu: Si le montant hors taxes est précisé le montant correspond au total des écritures des comptes de charge. Sinon; le montant correspond au total des débits de toute la pičce comptable.

Exemple:

| DATE | LIBELLE | COMPTE | DEBIT | CREDIT |

| 25/06/2010 | HONORAIRE NOTAIRE AMARI ALI | 622N012 | 100.000,00 | |

| 25/06/2010 | HONORAIRE NOTAIRE AMARI ALI | 456100 | 17.000,00 | |

| 25/06/2010 | HONORAIRE NOTAIRE AMARI ALI | 512000 | 117.000,00 |

Le compte général 622N012 doit ętre saisi correctement; LIBELLE = le nom complet du notaire; l'Adresse; et le numéro d'identifiant fiscal.

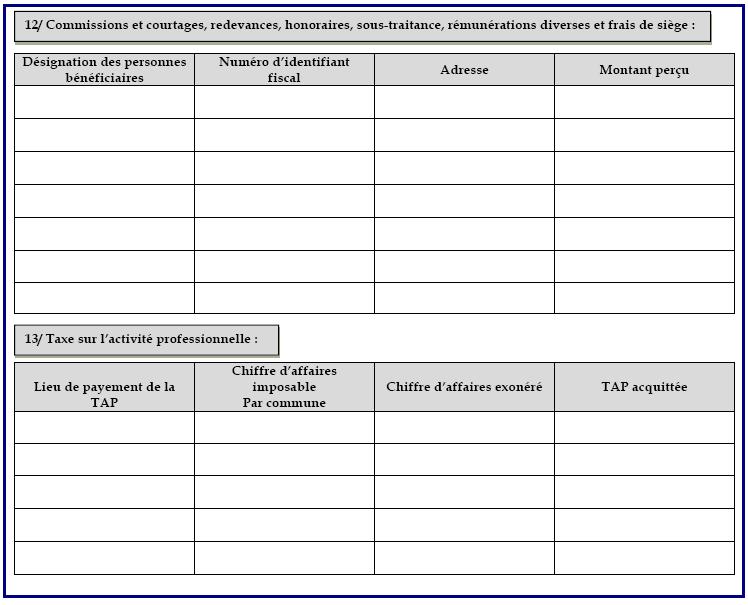

Voici la notice (de l'administration fiscale) jointe ŕ ce tableau:

Commissions et courtages, redevances, honoraires, sous-traitance, rémunérations diverses et frais de sičge (N°12)

Ce tableau, qui constitue une obligation selon les dispositions de l’article 176 du CIDTA, est destiné ŕ la présentation des dépenses relatives aux commissions et courtages, redevances, honoraires, sous-traitances, rémunérations diverses et frais de sičge. Les sommes versées doivent ętre reprises dans le tableau n°12 comme indiqué ci-aprčs :

COLONNE 1 : l’identité et la forme juridique des personne et des sociétés bénéficiaires ;

COLONNE 2 : le numéro de l’identifiant fiscal de chaque bénéficiaire (NIF) ;

COLONNE 3 : l’adresse exacte du sičge et du lieu d’exercice des bénéficiaires.

COLONNE 3 : le montant du rčglement effectué pour le compte de chaque bénéficiaire.

D’aprčs les dispositions de l’article 176 du CIDTA, la partie versante qui n'a pas déclaré les sommes visées, ou qui n'a pas répondu dans le délai de trente (30) jours ŕ la mise en demeure prévue par l'article 192, perd le droit de porter lesdites sommes dans ses frais professionnels pour l'établissement de ses propres impositions.

Voir aussi :Tableaux de la liasse fiscale nscf