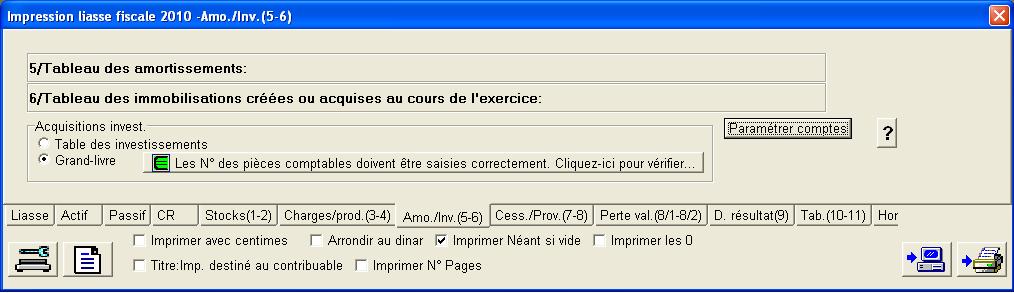

5/ Tableau des

amortissements :

La recherche des

mouvements se fait uniquement dans le grand-livre ( la table des

investissements n'est pas utilisée).

|

Rubriques et Postes |

Comptes Par Défaut |

Amortissements Cumulés en début d’exercice |

Dotations de l’exercice |

Diminutions éléments sortis |

Amortissements cumulés en fin d’exercice |

Dotations fiscales |

Ecarts |

|

Goodwill |

2807 | ||||||

|

Immobilisations incorporelles |

280;

-2807 (280 sauf 2807) |

|

|||||

|

Immobilisations corporelles |

281 | ||||||

|

Participations |

286 | ||||||

|

Autres actifs financiers non courants |

287 | ||||||

|

TOTAL |

Colonne dotation = mouvements au crédit

Voici la notice (de l'administration fiscale) jointe ŕ ce tableau:

Ce tableau vise ŕ faire ressortir, au niveau de la derničre

colonne, les écarts résultant entre d’une part, l’application des

amortissements suivant les dispositions prévues par le SCF, et d’autres

parts, les amortissements calculés en extra comptable conformément ŕ la

législation fiscale en vigueur (trois premičres lignes).

Les écarts ainsi obtenus sont pris en charge parmi les réajustements

(réintégrations ou déductions) au niveau du tableau n°09 « tableau de

détermination du résultat fiscal ».

6/ Tableau des immobilisations créées ou acquises au cours de l’exercice

|

Rubrique (Nature des immobilisations créées ou acquises ŕ détailler) |

Comptes Par Défaut |

Montants bruts |

TVA déduite |

Montant net ŕ amortir

|

|

Goodwill |

207 |

|

|

|

|

Immobilisations incorporelles |

20;-207 (20 sauf 207) |

|

|

|

|

Immobilisations corporelles |

21 |

|

|

|

|

Participations |

26 |

|

|

|

|

Autres actifs financiers non courants |

27;-275;-

279 (27 sauf 275 et 279) |

|

|

|

|

TOTAL |

|

|

|

Les données peuvent ętres extraites directement depuis le fichier Investissements ou recherchées dans le grand-livre.

Recherche des données dans le grand-livre:

La saisie des numéros de pičce doit ętre fait correctement. Passer le contrôle

par défaut Annexes/Vérificateur

général des pičces comptables

Pour la recherche de la TVA déduite par rubrique; une écriture TVA ne doit

cumuler deux natures d'immobilisations en męme temps. Dans cet

exemple, la TVA correspondant au compte 204000 est la plus proche de celui-ci,

ŕ savoir 8.500.

La liste des numéros de compte; qui concernent la TVA récupérée sur

acquisition d' investissements; doivent ętre précisés dans la

fenętre "Annexes/Paramčtres dossier" Onglet Comptes_Taxes

| PIECE | DATE | COMPTE | LIBELLE | DEBIT | CREDIT |

| 0012 | 30/06/2010 | 204000 | LOGICIELCOMPTA | 50.000 | |

| 0012 | 30/06/2010 | 445200 | TVA RECUP/LOGICIELCOMPTA | 8.500 | |

| 0012 | 30/06/2010 | 218000 | MICRO ORDINATEUR | 70.000 | |

| 0012 | 30/06/2010 | 445200 | TVA RECUP/MICRO | 11.900 | |

| 0012 | 30/06/2010 | 404PCGEN200 | FOURNISSEUR PCGEN1200 | 140.400 |

Voir aussi :Tableaux de la liasse fiscale nscf