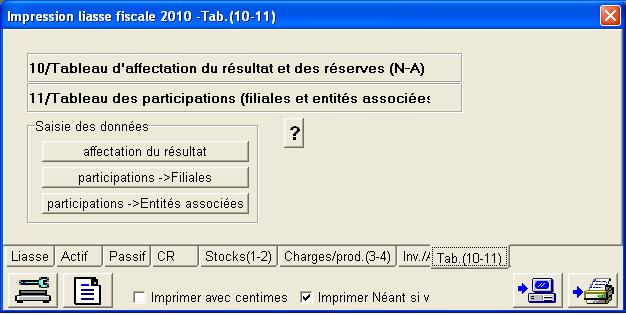

Les renseignements de ces deux tableaux doivent ętre saisis localement.

Voir aussi :Tableaux de la liasse fiscale nscf

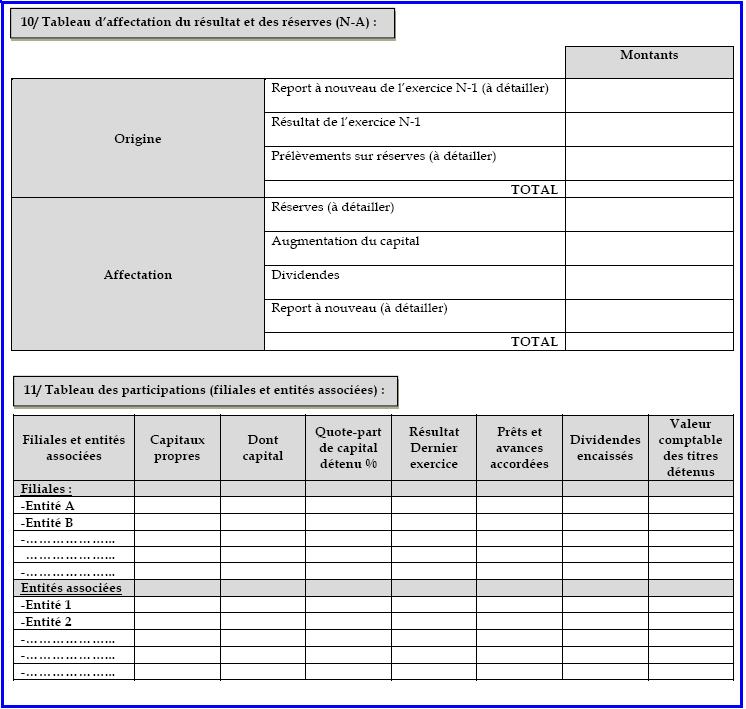

10/

Tableau d’affectation du résultat

et des réserves.

Les données de ce tableau est ŕ saisir localement. Uniquement

les deux valeurs Report ŕ nouveau de l’exercice N-1

et Résultat de l’exercice N-1

peuvent ętre calculées automatiquement:

Report ŕ nouveau de l’exercice N-1: C'est le solde (Crédit-débit) des deux comptes 11 et 12 figurant sur la réouverture de l'exercice N-1

Résultat de l’exercice N-1: C'est le solde (Crédit-débit) du compte 12 figurant sur la réouverture du l'exercice N

Voici la notice (de l'administration fiscale) jointe ŕ ce tableau:

I-ORIGINE DES REVENUS DISTRIBUABLES :

Report ŕ nouveau de l’exercice N-1 :

Le

contenu du poste « report ŕ nouveau », figurant au passif du bilan de

l’exercice N-1, doit ętre détaillé sur état annexe suivant la nature et

l’origine des sommes y inscrites.

L’article

46/8 du CIDTA considčre comme revenus réputés distribués, les bénéfices

nets d’IBS n’ayant pas fait l’objet de distribution pendant le délai légal

de trois (03) années.

Le

solde du poste « report ŕ nouveau » de l’exercice N- 1 ne doit comprendre

que les bénéfices nets distribuables des exercices N-2, N-3 et N-4, n’ayant

pas fait l’objet d’affectation en réserves ou d’incorporation au capital.

L’état annexe doit ętre numéroté.

IMPORTANT : l’impact sur les capitaux propres « report ŕ nouveau », des changements de méthode et des corrections d’erreurs fondamentales dont le traitement est prévu ŕ l’article 138/4 de l’arręté du 26 juillet 2008, doit ętre présenté distinctement du montant des résultats nets d’IBS susceptibles de faire l’objet d’une décision de distribution. Cette mesure concerne notamment la présentation distincte de l’écart résultant des opérations de retraitements faites ŕ la date d’entrée en vigueur du Systčme comptable financier.

Résultat de l’exercice N-1 :

Il

s’agit du résultat net d’IBS n’ayant pas encore fait l’objet de

transfert au compte « report ŕ nouveau » ou d’incorporation au capital.

Prélčvements sur réserves :

Il s’agit des réserves (hors réserves légales) antérieurement constituées

et pour lesquelles des décisions d’affectation ont été prise par

l’assemblée générale des associés ou actionnaires. Le détail de ces prélčvements

doit également ętre présenté sur un état annexe ŕ numéroter.

L’affectation de ces réserves est imposable conformément aux dispositions

des articles 46 et 140 du CID.

Affectation des résultats et réserves :

Le cadre du tableau n°10, réservé ŕ l’affectation des bénéfices, doit reprendre le détail des décisions d’affectation prises par les organes décisionnels.

Il

y a lieu d’indiquer :

1-la nature et le montant des réserves constituées au titre de l’exercice (ŕ

détailler dans un état annexe ŕ numéroter);

2-le montant des bénéfices et réserves incorporés au capital social ;

3-le montant des dividendes mis ŕ la disposition des associés ou actionnaires

;

4-le contenu du nouveau solde du poste « report ŕ nouveau » (ŕ détailler

sur un état annexe numéroté suivant la nature et de l’origine des somme y

inscrites).

11/Tableau des participations (filiales et associés) (N°11)

Les données de ce tableau est ŕ saisir localement.

Voici la notice (de l'administration fiscale) jointe ŕ ce tableau:

COLONNE N°1 : doivent ętre indiquées dans ce cadre, la dénomination et la forme juridique de chaque société filiale ainsi que l’identification et la forme juridique des participants au capital social de la société déclarante (personnes physiques et morales).

COLONNE N°2 : doit ętre indiqué le montant des capitaux propres de chaque société filiale et de chaque entité associée (personne morale).

COLONNE N°3 : cette colonne reprend le capital social de chaque société filiale et entité associée (personne morale).

COLONNE N°4 : Pour les sociétés

filiales, il y a lieu d’indiquer le pourcentage de participation détenu dans

le capital de chaque filiale.

En

ce qui concerne les entités associées, il y a lieu de faire mention, pour

chacune d’elles, du pourcentage de participation détenu dans le capital de la

société déclarante.

COLONNE N°5 : Indiquer pour chaque filiale et entité associée, le montant du résultat du dernier exercice clos.

COLONNE N°6 : Cette colonne reprend distinctement le montant des pręts et avances accordés ŕ chaque filiale ou entités associée.

COLONNE N°7 : Pour les sociétés filiales : préciser le montant des dividendes encaissés en provenance de chaque filiale.

Pour les entités associées : préciser le bénéfice mis ŕ la disposition de chacune d’elle, dividendes en provenance de la société déclarante.

COLONNE N°8 :Pour les sociétés filiales, indiquer la valeur comptable des titres détenus dans le capital de chaque filiale. Pour les entités associées, indiquer la valeur comptable des titres détenus par les entités associées dans le capital de la société déclarante.