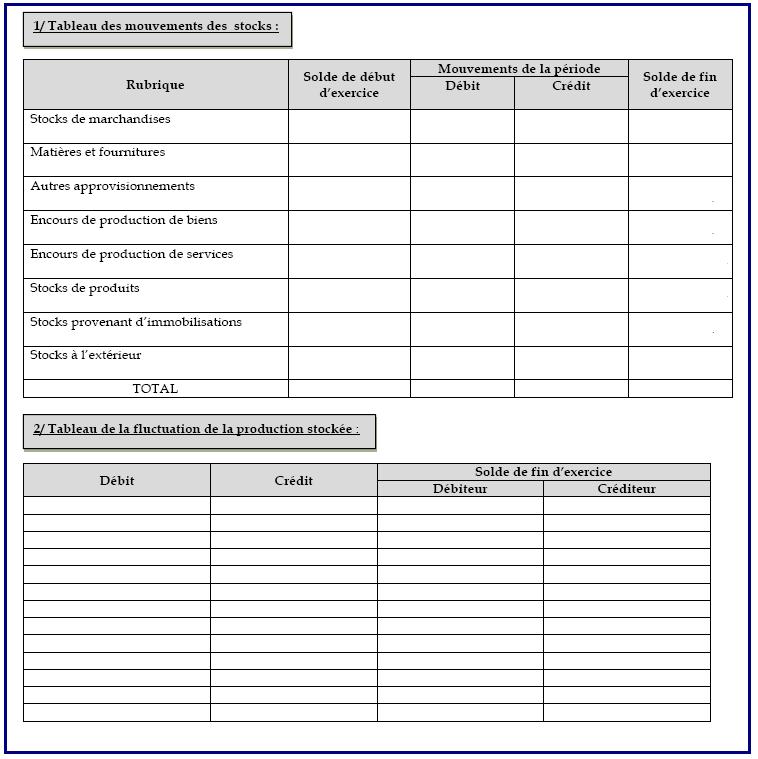

Voici la notice (de l'administration fiscale) jointe ŕ ce tableau:

Tableau des mouvements de stocks (N°1) et Tableau de la

fluctuation de la production stockée (N°2)

Ce modčle de tableau des mouvements de stocks est adapté pour

les entités utilisant la méthode de l’inventaire permanent des stocks. Le suivi comptable des stocks en application de cette méthode permet de fournir

les renseignements exigés dans ce tableau, ŕ savoir le solde de début de l’exercice,

les mouvements de la période et le solde de fin d’exercice.

Lorsque l’entité opte pour la méthode de l’inventaire intermittent des

stocks, les mouvements des stocks de la période correspondent aux consommations

de l’exercice. A cet effet, les montants ŕ porter au niveau de cette colonne

doivent ętre puisés des comptes de charges y afférents (comptes 600 ŕ 603 de

la nomenclature prévue par le SCF).

1/1 MÉTHODE D'INVENTAIRE PERMANENT

Les montants affichés dans les différentes rubriques correspondent aux cumuls des mouvements des comptes de la classe 3-Stocks. Le tableau suivant affiche les comptes correspondants ŕ chaque rubrique.

|

RUBRIQUE |

COMPTE |

|

Marchandises |

30 |

|

Matičre et Fournitures |

31 |

|

Autres approvisionnements |

32 |

|

En cours de production de biens |

33 |

|

En cours de production de services |

34 |

|

Stocks de produits |

35 |

|

Stocks provenant d’immobilisations |

36 |

|

Stocks ŕ l’éxtérieur |

37 |

Pour les colonnes Solde_Initial et Solde_final le calcul est le męme que dans le cas de l'inventaire permanent; le mode de calcul diffčre pour les deux colonnes mouvements débits et mouvement crédits.

|

RUBRIQUE |

Mouvements_débits |

Mouvements_crédits |

|

Marchandises |

Calculée depuis les autres colonnes |

Solde du compte 600 |

|

Matičre et Fournitures |

Calculée depuis les autres colonnes |

Solde du compte 601 |

|

Autres approvisionnements |

Calculée depuis les autres colonnes |

Solde du compte 602 |

|

En cours de production de biens |

Variation solde 33 si il a augmenté |

Variation solde 33 si il a diminué |

|

En cours de production de services |

Variation solde 34 si il a augmenté |

Variation solde 34 si il a diminué |

|

Stocks de produits |

Variation solde 35 si il a augmenté |

Variation solde 35 si il a diminué |

|

Stocks provenant d’immobilisations |

Variation solde 36 si il a augmenté |

Variation solde 36 si il a diminué |

|

Stocks ŕ l’éxtérieur |

Variation solde 37 si il a augmenté |

Variation solde 37 si il a diminué |

Dans cette version; uniquement les cumuls des mouvements des comptes 72* sont affichés sur une seule ligne. La présence de plusieurs lignes dans ce tableau reste inexpliquée.

Selon les explications de la notice (de la DGI) jointe ŕ ce tableau ; ils

reconnaissent que celui-ci est adapté pour la méthode de l’inventaire

permanent. Pour la méthode de l’inventaire intermittent ; leurs explications

sont un peut simplistes et ne correspondent pas aux titres affichés en

haut des colonnes.

Le problčme se pose uniquement pour les 2 colonnes des mouvements de la période

Débits/Crédits.

Voici la solution imaginée par DLG pour le calcul des valeurs des 6 premičres

lignes du tableau des stocks:

Les colonnes Mvm_Débit de ces 3 lignes sont calculées par différence

des autres colonnes: Mvm_Débit=Solde_Final-Solde_initial+Mvm_Crédit

Les colonnes Mvm_Crédit de ces 3 derničres lignes sont calculées par

différence des autres colonnes: Mvm_Crédit =

Solde_initial + Mvm_Débit-Solde_Final

Les titres des colonnes Mvm.Débits et Mvm.crédits seront remplacées

par Entrées et Sorties.

Vos avis permettent de consolider ou non cette solution

Voir aussi :Tableaux de la liasse fiscale nscf