Voir : IMPRESSION TFT

Note : Ce paramétrage ne correspond à aucun texte

réglementaire. L'affectation des comptes aux différentes rubriques est basée

sur une simple analyse du plan comptable. Cette analyse dépend de l'expérience des développeurs du

logiciel ainsi que les remarques des utilisateurs. Les utilisateurs peuvent

rectifier eux-mêmes ce paramétrage; mais , il est préférable de communiquer

ces rectifications à DLG (par fax ou par e-mail) afin qu'elle les intègre dans

le paramétrage par

défaut.

Exemple: La formule ECRITURES("/MVM/PCE=5";763;766;768) totalise les mouvements Débits - Crédits des comptes 763; 766... mouvementés dans des pièces de trésorerie /PCE=5

La fonction ECRITURES("",X) calcule les Débits - Crédits du compte X. rappelez-vous bien du sens Débits-Crédits. Dans la formule -ECRITURES("",X); le signe - inverse en quelque sorte le sens et devient (Crédits - Débits).

Dans la fonction -ECRITURES(MCP5+"/CRD";26;27;465); le code MCP5 signifie que uniquement les écritures des pièces de trésorerie seront prises en compte.

| CODE | LIBELLE | FORMULE | |

| MCP5 | OPTIONS RECHERCHE MOUVEMENT COMPTES TRESORERIE | "/MVM/PCE=51;52;53;54;58" L'option MCP5 signifie : uniquement les mouvements des comptes dans les pièces de type trésorerie seront traités. Une pièce est de type trésorerie si au moins un de ces comptes (51;52;53;54;58) apparaît dans la pièces |

|

|

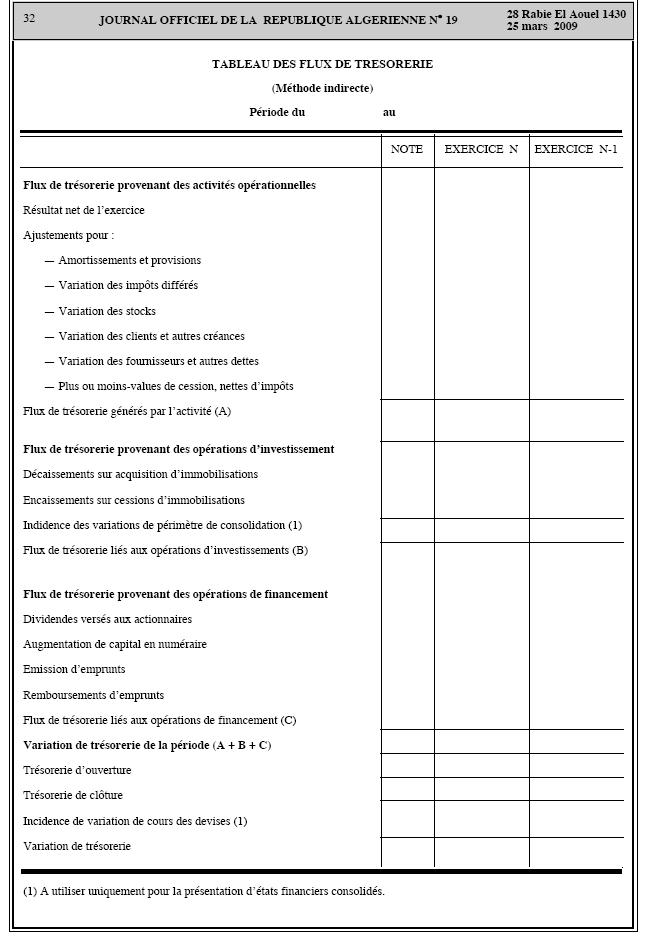

TFTI_R1L01 |

Résultat net de l'exercice |

-ECRITURES("/MVM";6;7) | |

|

TFTI_R2L01 |

Ajustements pour : Amortissements et provisions |

ECRITURES("/MVM";68;78)

68-Dotations aux amortissements, provisions et pertes de valeur |

|

|

TFTI_R2L02 |

Ajustements pour : Variation des Impôts Différés |

ECRITURES("/MVM";692;693)

692-Imposition différée actif; |

|

|

TFTI_R2L03 |

Ajustements pour : variation des stocks |

-ECRITURES("/MVM";3) 3-Stocks Le signe - inverse le sens: |

|

|

TFTI_R2L04 |

Ajustements pour : variation des clients et autres créances |

-SOLDE("/MVM/DEB";41)

Le signe - inverse le sens: 41-Clients et comptes rattachés |

|

|

TFTI_R2L05 |

Ajustements pour : variation des fournisseurs et autres dettes |

-ECRITURES("/MVM";40;-404;-405;42;43;44)

Le signe - inverse le sens: 40-Fournisseurs et comptes rattachés |

|

|

TFT_R2V06 |

Ajustements pour : Plus ou moins-values de cessions, nettes d'impôts |

-ECRITURES("/MVM";752;652) | |

|

TFTI_R3L01 |

Décaissements sur acquisition d'immobilisations |

==>Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles Débits-Crédits des comptes: 404-Fournisseurs d'immobilisation Débits des comptes: 20-Immobilisations incorporelles -ECRITURES(MCP5;404;405)-ECRITURES(MCP5+"/DEB";20;21;22;23;24;25) ==>Décaissements sur acquisitions d'immobilisations financières Débits du compte: -ECRITURES(MCP5+"/DEB";26;27;464) Formule qui cumule les 2: -ECRITURES(MCP5;404;405)-ECRITURES(MCP5+"/DEB";20;21;22;23;24;25;26;27;464) |

|

|

TFTI_R3L02 |

Encaissements sur cessions d'immobilisations |

==>Encaissements sur cessions d'immobilisations corporelles ou incorporelles Crédits des comptes: Il

faut déduire les mouvements Débits-Crédits du compte: -ECRITURES(MCP5+"/CRD";20;21;22;23;24;25;462)-ECRITURES(MPC5;28) ==>Encaissements sur cessions d'immobilisations financières Crédits du compte: 26-Participations et créances rattachées à des

participations -ECRITURES(MCP5+"/CRD";26;27;465) La formule qui cumule les 2: -ECRITURES(MCP5+"/CRD";20;21;22;23;24;25;26;27;462;465)-ECRITURES(MCP5;28) |

|

|

TFTI_R3L13 |

Incidence des variations de périmètre de consolidation |

||

|

TFTI_R4L01 |

Dividendes versés aux actionnaires |

==>Dividendes et autres distributions effectuées Débits du compte: -ECRITURES(MCP5+"/DEB";457)

|

|

|

TFTI_R4L02 |

Augmentation de capital en numéraire |

-ECRITURES(MCP5+"/CRD";10)

Crédits des comptes: |

|

|

TFTI_R4L03 |

Emission d'emprunts |

==>Encaissements suite à l'émission d'actions

Crédits du compte: -ECRITURES(MCP5+"/CRD";17) ==>Encaissements provenant d'emprunts Crédits des comptes: -ECRITURES(MCP5+"/CRD";16;18;45;-457) La formule qui cumule les 2: -ECRITURES(MCP5+"/CRD";16;17;18;45;-457) |

|

|

TFTI_R4L04 |

Remboursements d'emprunts |

==>Remboursements d'emprunts ou d'autres dettes assimilées Débits des comptes: -ECRITURES(MCP5+"/DEB";16;17;18;45;-457) |

|

|

TFTI_DEBUT5 |

Trésorerie d'ouverture |

Solde au début de période des comptes 5* SOLDE("/ANT";51;52;53;54;58) |

|

|

TFTI_FIN5 |

Trésorerie de clôture |

Solde à la fin de période des comptes 5* SOLDE(51;52;53;54;58) |

|

|

TFT_INCID |

Incidence de variation de cours de devises (1) |