Voir : IMPRESSION TFT

Note : Ce paramétrage ne correspond ŕ aucun texte

réglementaire. L'affectation des comptes aux différentes rubriques est basée

sur une simple analyse du plan comptable. Cette analyse dépend de l'expérience des développeurs du

logiciel ainsi que les remarques des utilisateurs. Les utilisateurs peuvent

rectifier eux-męmes ce paramétrage; mais , il est préférable de communiquer

ces rectifications ŕ DLG (par fax ou par e-mail) afin qu'elle les intčgre dans

le paramétrage par

défaut.

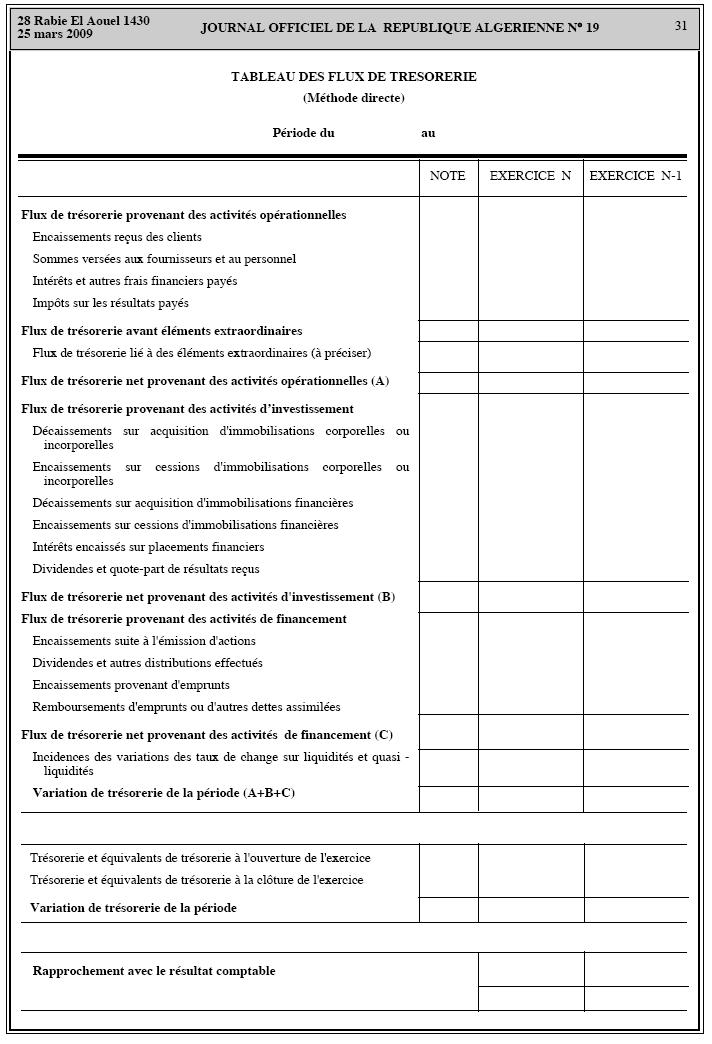

Important: vous devez effectuer une vérification de votre saisie des pičces comptables (bouton Vérifier la saisie des pičces comptables) ; et de corriger les éventuelles erreurs signalées; pour pouvoir imprimer votre TFT.

Pour s'assurer que tous les comptes sont pris en charge par le tableau; il faut s'assurer que X=Y. La valeur de Y correspond ŕ la variation du solde des comptes 5* Comptes financiers.

| Variation de trésorerie de la période (A+B+C) | X |

| Trésorerie ou équivalent de trésorerie au début de la période | |

| Trésorerie ou équivalent de trésorerie ŕ la fin de la période | |

| Variation de la trésorerie de la période | Y |

Si X<>Y alors certains comptes ne sont pas pris en charge par le TFT. Une ligne signalant l'erreur

(avec l'écart) est affichée ŕ la fin du tableau. Dans ce cas, vous pouvez imprimer la centralisation des

pičces de trésorerie

et identifier les comptes non pris en charge. Cette centralisation imprime

cumule uniquement les pičces concernant la trésorerie.

Note importante:

Dans cette conception du TFT, il est supposé que le compte 47-Comptes transitoires ne doit pas figurer dans les pičces de trésorerie. Quoi que; nous avons ajouté une ligne Opérations en attente de classement !!!! qui s'affiche dans le TFT si ce compte est mouvementé.

Uniquement les pičces comptables des comptes 51;52;53 et 54 sont traitées.

Les comptes financiers hors 51;52;53 et 54 qu'on nomme ici comptes extra-trésorerie (50,55,56,58,59) ne doivent passer en contrepartie des comptes de trésorerie qu'en simple contrepartie. Par exemple : 58 avec 53 ; 58 avec 52, etc. Ces comptes extra-trésorerie sont supposés soldés en fin de période. Une ligne est ajoutés au TFT Comptes financiers Hors( 51; 52; 53; 54)!!!!; Elle affiche le solde des opérations passés avec ces comptes.

| COMPTE | LIBELE | SIGNE | AFFECTATION |

| 10/CRD | Capital; réserves et assimilés | + | Encaissements provenant d'emprunts |

| 131 | Subventions d'équipements | + | Subventions |

| 132 | Subventions d'investissements | + | Subventions |

| 133 | Impôts différés actif | - | Impôts sur les résultats payés |

| 134 | Impôts différés passif | - | Impôts sur les résultats payés |

| 138/DEB | Autres produits et charges différés | - | Sommes versées aux fournisseurs et au personnel |

| 16/DEB | Emprunts et dettes assimilés | - | Remboursements d'emprunts ou d'autres dettes assimilées |

| 16/CRD | Emprunts et dettes assimilés | + | Encaissements provenant d'emprunts |

| 17/CRD | Dettes rattachées ŕ des participations | + | Encaissements suite ŕ l'émission d'actions |

| 18/DEB | Comptes de liaison des établissements et sociétés en participation | - | Remboursements d'emprunts ou d'autres dettes assimilées |

| 18/CRD | Comptes de liaison des établissements et sociétés en participation | + | Encaissements provenant d'emprunts |

| 20/DEB | Immobilisations incorporelles | - | Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles |

| 20/CRD | Immobilisations incorporelles | + | Encaissements sur cessions d'immobilisations corporelles ou incorporelles |

| 21/DEB | Immobilisations corporelles | - | Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles |

| 21/CRD | Immobilisations corporelles | + | Encaissements sur cessions d'immobilisations corporelles ou incorporelles |

| 22/DEB | Immobilisations en concession | - | Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles |

| 22/CRD | Immobilisations en concession | + | Encaissements sur cessions d'immobilisations corporelles ou incorporelles |

| 23/DEB | Immobilisations en cours | - | Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles |

| 23/CRD | Immobilisations en cours | + | Encaissements sur cessions d'immobilisations corporelles ou incorporelles |

| 24/DEB | (disponible) | - | Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles |

| 24/CRD | (disponible) | + | Encaissements sur cessions d'immobilisations corporelles ou incorporelles |

| 25/DEB | (disponible) | - | Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles |

| 25/CRD | (disponible) | + | Encaissements sur cessions d'immobilisations corporelles ou incorporelles |

| 26/DEB | Participations et créances rattachées ŕ des participations | - | Décaissements sur acquisitions d'immobilisations financičres |

| 26/CRD | Participations et créances rattachées ŕ des participations | + | Encaissements sur cessions d'immobilisations financičres |

| 27/DEB | Autres immobilisations financičres | - | Décaissements sur acquisitions d'immobilisations financičres |

| 27/CRD | Autres immobilisations financičres | + | Encaissements sur cessions d'immobilisations financičres |

| 28 | Amortissement des immobilisations | + | Encaissements sur cessions d'immobilisations corporelles ou incorporelles |

| 3 | Comptes de stocks et en cours | - | Sommes versées aux fournisseurs et au personnel |

| 40 (sauf 404 et 405) | Fournisseur et compte rattachés | - | Sommes versées aux fournisseurs et au personnel |

| 404 | Fournisseurs d'immobilisation | - | Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles |

| 405 | Fournisseurs d'immobilisation effets ŕ payer | - | Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles |

| 41 | Clients et comptes rattachés | + | Encaissements reçus des clients |

| 42 | Personnel et comptes rattachés; | - | Sommes versées aux fournisseurs et au personnel |

| 43 | Organismes sociaux et comptes rattachés; | - | Sommes versées aux fournisseurs et au personnel |

| 44 sauf 444 | Etat, collectivités publiques, organismes internationaux et comptes rattachés; | - | Sommes versées aux fournisseurs et au personnel |

| 444 | Etats impôts sur les résultats | - | Impôts sur les résultats payés |

| 45/DEB (sauf 457) | Groupes et associés | - | Remboursements d'emprunts ou d'autres dettes assimilées |

| 45/CRD (sauf 457) | Groupes et associés | + | Encaissements provenant d'emprunts |

| 457 | Associés; dividendes ŕ payer | - | Dividendes et autres distributions effectuées |

| 462/CRD | Créances sur cession d'immobilisation | + | Encaissements sur cessions d'immobilisations corporelles ou incorporelles |

| 464/DEB | Dettes sur acquisitions valeurs mobiličres de placement et instruments financiers. | - | Décaissements sur acquisitions d'immobilisations financičres |

| 465/CRD | Créances sur cessions valeurs mobiličres de placement et instruments financičres dérivés | + | Encaissements sur cessions d'immobilisations financičres |

| 467/DEB | Autres comptes débiteurs ou créditeurs | - | Sommes versées aux fournisseurs et au personnel |

| 467/CRD | Autres comptes débiteurs ou créditeurs | + | Encaissements reçus des clients |

| 468/DEB | Divers charges ŕ payer et produits ŕ recevoir | - | Sommes versées aux fournisseurs et au personnel |

| 468/CRD | Divers charges ŕ payer et produits ŕ recevoir | + | Encaissements reçus des clients |

| 47 | Comptes transitoires | Opérations en attente de classement !!!! | |

| 48/DEB | 48-Charges ou produits constatés d'avances et provisions | - | Sommes versées aux fournisseurs et au personnel |

| 48/CRD | 48-Charges ou produits constatés d'avances et provisions | + | Encaissements reçus des clients |

| 50;55;56;57 | 50-Valeurs mobiličres de placement 55- 56- 57- |

Comptes financiers (50;55;56;57)!!!! | |

| 60 | Achats consommées; | - | Sommes versées aux fournisseurs et au personnel |

| 61 | Services extérieurs; | - | Sommes versées aux fournisseurs et au personnel |

| 62 sauf 627 | Autres services extérieurs; | - | Sommes versées aux fournisseurs et au personnel |

| 627 | Services bancaires et assimilés | Intéręts et autres frais financiers payés | |

| 63 | Charges de personnel | - | Sommes versées aux fournisseurs et au personnel |

| 64 | Impôts, taxes et versements assimilés; | - | Sommes versées aux fournisseurs et au personnel |

| 65 | Autres charges opérationnelles | - | Flux de trésorerie lié ŕ des éléments extraordinaires |

| 66 | Charges financičres | - | Intéręts et autres frais financiers payés |

| 67 | Eléments extraordinaires (charges); | - | Flux de trésorerie lié ŕ des éléments extraordinaires |

| 68 | Dotations aux amortissements, provisions et pertes de valeur | - | Flux de trésorerie lié ŕ des éléments extraordinaires |

| 69 | Impôts sur les résultats et assimilés | - | Impôts sur les résultats payés |

| 70 | Ventes de marchandises et de produits fabriqués, ventes de prestations de service et produits annexes | + | Encaissements reçus des clients |

| 75 | Autres produits opérationnelles | + | Flux de trésorerie lié ŕ des éléments extraordinaires |

| 761 | Produits des participations | + | Intéręts encaissés sur placements financiers |

| 762 | Revenus des actifs financiers | + | Intéręts encaissés sur placements financiers |

| 765 | Ecart d'évaluation sur actifs financiers; plus-values | + | Intéręts encaissés sur placements financiers |

| 763 | Revenues des créances | + | Intéręts encaissés sur placements financiers |

| 766 | Gains de changes | + | Intéręts encaissés sur placements financiers |

| 768 | Autres produits financiers | + | Intéręts encaissés sur placements financiers |

| 77 | Eléments extra-ordinaires | + | Flux de trésorerie lié ŕ des éléments extraordinaires |

| 78 | Reprise sur perte de valeur et provisions | + | Flux de trésorerie lié ŕ des éléments extraordinaires |

PARAMETRAGE PAR DEFAUT DU TABLEAU DES FLUX DE TRESORERIE

Exemple: La formule ECRITURES("/MVM/PCE=5";763;766;768) totalise les mouvements Débits - Crédits des comptes 763; 766... mouvementés dans des pičces de trésorerie /PCE=5

|

CODE |

LIBELLE |

SIGNE |

FORMULE |

| MCP5 | OPTIONS RECHERCHE MOUVEMENT COMPTES TRESORERIE |

"/MVM/PCE=51;52;53;54;58" L'option MCP5 signifie : uniquement les mouvements des comptes dans les pičces de type trésorerie seront traités. Une pičce est de type trésorerie si au moins un de ces comptes (51;52;53;54;58) apparaît dans la pičces |

|

|

TRE_R1L01 |

Encaissements reçus des clients |

+ |

Crédits-Débits des comptes: 41-Clients et comptes

rattachés Crédits des comptes: -ECRITURES(MCP5;41;70)-ECRITURES(MCP5+"/CRD";467;468;48) |

|

TRE_R1L02 |

Sommes versées aux fournisseurs et au personnel |

- |

Débits-Crédits des comptes:

3-Comptes de stocks et en cours Débits des comptes: -ECRITURES(MCP5;3;40;-404-405;42;43;44;-444;60;61;62;-627;63;64)-ECRITURES(MCP5;467;468;48) |

|

TRE_R1L03 |

Intéręts et autres frais financiers payés |

- |

Débits-Crédits des comptes: -ECRITURES(MCP5;66;627) |

|

TRE_R1L04 |

Impôts sur les résultats payés |

- |

Débits-Crédits des comptes: -ECRITURES(MCP5;69;444;133;134) |

| TRE_R1L05 | Opérations en attente de classement !!!! |

Débits-Crédits des comptes: -ECRITURES(MCP5;47)

|

|

| TRE_R1L06 | Comptes financiers (50;55;56;57)!!!! | -ECRITURES(MCP5;50;55;56;57) | |

|

TRE_R2L01 |

Flux de trésorerie lié ŕ des éléments extraordinaires |

+ |

Crédits-Débits des comptes: -ECRITURES(MCP5;65;67;68;75;77;78) |

|

TRE_R3L01 |

Décaissements sur acquisitions d'immobilisations corporelles ou incorporelles |

- |

Débits-Crédits des comptes:

404-Fournisseurs d'immobilisation Débits des comptes: 20-Immobilisations incorporelles -ECRITURES(MCP5;404;405)-ECRITURES(MCP5+"/DEB";20;21;22;23;24;25) |

|

TRE_R3L02 |

Encaissements sur cessions d'immobilisations corporelles ou incorporelles |

+ |

Crédits des comptes: 20-Immobilisations incorporelles Il faut déduire les mouvements Débits-Crédits du

compte: -ECRITURES(MCP5+"/CRD";20;21;22;23;24;25;462)-ECRITURES("/MVM/PCE=5";28) |

|

TRE_R3L03 |

Décaissements sur acquisitions d'immobilisations financičres |

- |

Débits du compte: 26-Participations et créances rattachées ŕ des

participations -ECRITURES(MCP5+"/DEB";26;27;464) |

|

TRE_R3L04 |

Encaissements sur cessions d'immobilisations financičres |

+ |

Crédits du compte: 26-Participations et créances rattachées ŕ des

participations -ECRITURES(MCP5+"/CRD";26;27;465) |

|

TRE_R3L05 |

Intéręts encaissés sur placements financiers |

+ |

Crédits-Débits des comptes: -ECRITURES(MCP5;761;762;763;765;766;768) |

|

TRE_R3L06 |

Dividendes et qoute-part de résultats reçus |

+ |

|

|

TRE_R4L01 |

Encaissements suite ŕ l'émission d'actions |

+ |

Crédits

du compte: 17-Dettes rattachées ŕ des participations -ECRITURES(MCP5+"/CRD";17) |

|

TRE_R4L02 |

Dividendes et autres distributions effectuées |

- |

Débits du compte: -ECRITURES(MCP5+"/DEB";457) |

|

TRE_R4L03 |

Encaissements provenant d'emprunts |

+ |

Crédits des comptes: -ECRITURES(MCP5+"/CRD";10;16;18;45)+ECRITURES(MCP5+"/CRD";457) |

|

TRE_R4L04 |

Remboursements d'emprunts ou d'autres dettes assimilées |

- |

Débits des comptes: -ECRITURES(MCP5+"/DEB";10;16;18;45)+ECRITURES(MCP5+"/DEB";457) |

| TRE_R4L05 | Subventions | -ECRITURES(MCP5;74;131;132) | |

|

TRE_R5L01 |

Incidences des variations des taux de change sur liquidités et quasiliquidités |

|

? pas encore paramétré |

|

TRE_DEBUT |

Trésorerie ou équivalent de trésorerie au début de la période |

|

Solde au début de période des comptes 5* SOLDE("/ANT";51;52;53;54;58) |

|

TRE_FIN |

Trésorerie ou équivalent de trésorerie ŕ la fin de la période |

|

Solde ŕ la fin de période des comptes 5* SOLDE(51;52;53;54;58) |

Pour modifier le paramétrage par défaut et inclure d'autres comptes; sachez

que le l'expression principale utilisé dans les formules est la fonction ECRITURES("options";compte1;

compte2;......).

Exemple:

Encaissements reçus des clients Formule : -ECRITURES("/MVM/PCE=51;52;53;54;58"

;41;70;"467/C";"468/C";"48/C")

Cette formule cumule les valeurs DEBITS-CREDITS des écritures des

comptes 41;70; écritures créditrices des comptes 467; 468; 48.

/MVM/PCE=51;52;53;54;58 signifie que uniquement les écritures des pičces

de type trésorerie seront traitées. Une pičce est considérée de type trésorerie

si; au moins; un des comptes suivants figure dans la pičce 51;52;53;54;58.

L'option /MVM indique qu'il faut traiter uniquement les mouvements de la période (période indiquée lors de l'impression).

Comme le compte 41 est crédité dans les journaux de trésorerie; la valeur retourné par la fonction ECRITURES sera négative. Le signe - au début inverse sa valeur en positif ce qui correspond ŕ une entrée de trésorerie.